はじめに

2016年 3月 29日、都庁職病院支部からの委託を受け、

「東京自治体病院経営研究会」を立ち上げました。国や東京都が進める公立病院・都立病院改革が、国民・都民に何をもたらすのか、そして公立病院で働く職員にどのような影響があるのかを明らかにしなければなりません。それは国民・都民の医療を充実させなければならないからです。そのために医療・介護を巡る改革の狙いを批判的に検討しなければなりません。研究会では、都立病院の経営分析を通じて国や東京都が進める改革の狙いをつかみ、改革に対抗する運動に役立つ材料を提供していきたいと思います。

この中間報告は現時点の到達点と今後の課題を明らかにしたものです。今後も引き続き都民・住民、そして病院で働く職員の方のための調査・研究を行っていく所存です。

研究会代表太田正

目次

1、弱者の立場に立ちきる都立病院を模索した病院分析

①東京自治問題研究所と病院支部の共同の取組

これまで、病院支部と東京自治問題研究所は、都立病院に関する共同調査・研究を積み重ねてきており、その成果を以下の報告書にまとめてきました。

- ○1988年 8月『都立病院白書地域中核病院をめざしてヒューマンな医療を地域のすみずみに』

- ○1990年 12月『都立病院白書安心してくらせる新しい東京の医療』

- ○2007年 4月『都立病院研究会報告都民に信頼され働きがいのある都立病院をめざして』

特に『都立病院白書安心してくらせる新しい東京の医療』で打ち出した下記の「五つの提言」は、今日から振り返って見ても、都立病院が本来果たすべき役割について、色あせることのない内容になっています。

- ①弱者の立場に立ちきる都立病院

- ②都民参加、民主的な病院運営、民主的な効率化

- ③高機能病院のレベルを維持しつつ、患者サイドの施設改善、国際水準の看護要員 数の確保などによる、高質の医療と看護の達成

- ④都立病院以外の医療機関との積極的な連携強化による高機能病院としての都立病院の効率的な運用→都民の利用率向上

- ⑤都立病院以外の医療・福祉機関への援助強化

- 介護券制度の実施、ホームヘルパーの10倍化

- 補助器具センターの全区的設置

- 地域中核病院の育成、特別養護老人ホームの大量建設

- モデルになりうる都立老人保健施設の全区的な建設

以上のようなこれまでの調査・研究を踏まえ、改めて今日の情勢に合わせた形で都立病院の役割を問い直す必要があります。この度発足した東京自治体病院経営研究会では、全国的に公立病院改革が進められ、また医療・介護制度の再編が大きく進められているという情勢を踏まえ、さらにこれまでの調査・研究では十分に明らかにできなかった都立病院の経営分析を行います。その際、重要なのは、国や東京都の公立病院攻撃を批判的に検討することです。そしてPFI・公社の効率性の実態を明らかにし、改めて直営を守ることが都民医療を守ることにつながることを実証したいと考えています。

②2018年に向けた公的責任に基づく医療・介護体制の縮小・大再編―総務省の動向

次に都立病院を取り巻く情勢を簡単に整理しておきます。まずは公立病院を所管する総務省の動向から見ていきます。

公立病院を巡っては、 2007年 12月 24日に「公立病院改革ガイドライン」(前公立病院改革ガイドライン)が出されました。このガイドラインは、以下の三つの改革を公立病院に求めるものでした。

このガイドラインに沿って病院事業を行う地方公共団体(東京都)は「公立病院改革プラン」を策定することとされました。それに基づいて東京都で策定されたのが後で触れる「第二次都立病院改革実行プログラム」(2008年)です。

その後、第二次安倍政権下で医療介護総合確保推進法が成立したことを受け、前ガイドラインの三つの改革に「地域医療構想を踏まえた役割の明確化」を加えた四つの改革に基づいて公立病院の再編を求める「新公立病院ガイドライン」が 2015年 3月 31日に出されました。

- ①経営効率化―主要な経営指標について数値目標を掲げ、経営の効率化を図る

- ②再編・ネットワーク化―基幹病院とそれ以外に区分

- ③経営形態の見直し―民間的経営手法の導入(地方独立行政法人・指定管理者制度等)

- ④地域医療構想を踏まえた役割の明確化

安倍政権下で成立した同法と、国民健康保険の都道府県化を柱とした医療保険制度改革法は、いずれも 2018年を目標として医療保険制度ならびに介護保険制度の大改革を目指したものであり、新ガイドラインもそうした大きな枠組みの下で公立病院改革を進めるものであることに注目しておく必要があります。東京都は、この新ガイドラインに基づいて「都立病院改革推進プラン<実施計画追録版>」を 2015年 12月に策定しています。

しかしこのプランは、今年 7月に策定された「東京都地域医療構想」の内容を踏まえていません。「地域医療構想」は公立病院のみならず、同構想が設定する構想区域ごとに、民間病院を含めて医療提供体制を再編していくことを目指したものです。したがって上位計画である「地域医療構想」に基づいて、公立病院の縮小・再編が行われるという流れを押さえておく必要があります。

総務省は、この「地域医療構想」から公立病院の縮小・再編というながれに沿って、「地域医療の確保と公立病院改革の推進に関する調査研究会」を発足させ、今年の 9月13日に第1回目の会合を開きました。この研究会の目的は、地域医療構想を踏まえて公立病院の役割を明確化することです。来年( 2017年)9月を目途に最終報告書を取りまとめる予定です。

さらに 2018年には診療報酬と介護報酬の改定があります。つまり、国は、 2018年度に向けて、医療・介護体制の大改革を目論んでいることは明らかです。そうした大きな流れの中に公立病院の再編が位置付けられていることを理解しておく必要があります。

③国の動きに先行する東京都の動き―公立病院改革のトップランナー

以上のように、総務省が医療・介護体制の大再編、そして公立病院改革を進める一方で、東京都は総務省よりも早くから都立病院改革を進めてきました。いわば全国の公立病院改革の先導役を東京都は担ってきたわけです。 東京都がこれまで策定してきた都立病院改革の計画をまとめると以下のようになります。

- ①「都立病院改革マスタープラン」 2001年 12月

- ②「都立病院改革実行プログラム」2003年1月

- ③「第二次都立病院改革実行プログラム」2008年1月

- ④「都立病院改革推進プラン」 2013年3月

- ⑤「都立病院改革推進プラン(実施計画追録版)」2015年12月

- ⑥「東京都地域医療構想」 2016年7月

上記から分かるように、国(総務省)の「公立病院改革ガイドライン」(2007年)が打ち出される以前から、東京都は独自に都立病院改革を推進してきました。特に 2003年に打ち出された「都立病院改革実行プログラム」は、PFI手法の導入や公社移管を謳い、今日の都立病院改革に連なる重要な計画でした。

その後 2013年に打ち出された「都立病院改革推進プラン」、並びに 2015年の「実施計画追録版」では、都立病院の「経営力の強化」が強調され、 2013~2017年度までの計画期間の各年度の各年度において、経常収支比率 100%程度、医業収支比率 86%程度を目標とすることが定められました。経常収支比率 100%というのは黒字を求めるということであり、医業収支比率 86%というのは一般会計からの繰入金を極力減らし、病院経営に独立採算性を求めるということに他なりません。

④国・東京都の医療・介護攻撃に反論し、弱者のための都立病院を守る

以上のような国・東京都の動きを踏まえ、研究会では、以下の 6点に着目しながら、都立病院の経営分析を行い、医療・介護の縮小・再編、そして都民・住民のために都立病院が果たす役割を実証的に明らかにしていきます。

- ①小池新都政の医療・介護政策の分析②公社・PFI手法の導入によって、どのような財政的変化が見られるのか。

- ③一般会計からの繰入が行政医療に必要な財政措置であることを実証すること。

- ④利用者の実態からみた都立病院の役割を明らかにすること(利用者の階層分析など)。

- ⑤組合員の方が病院財政への理解を深め、当局の「財政攻撃」に反論し、職場要求実現の闘いに寄与すること。

- ⑥PFIの職場実態を明らかにし、非正規・パート等の労働条件改善に寄与する情報を 獲得すること。

2、東京都の財政を診断する。そして、病院会計を手術する

①東京都の財政の身長・体重は、どれくらいでしょうか

東京都財政の体重・身長の測定は、簡単そうで、実は難しいことになっています。と言うのも、マスコミなどで報道されている東京都予算は、「一般会計」予算の解説です。議会の質疑においても、多くの質疑は「一般会計」の使い道についての議論の時間になっています。そのために多くの都民の東京都財政の体重・身長については、「一般会計」の量(予算規模)と使い道(歳出)のことであると理解されています。

私たちが測定しようとする都立病院は、この「一般会計」の中には出てきません。別の器が用意されています。それは「公営企業会計」です。この「公営企業会計」の中に「病院会計」があって、この「病院会計」で都立病院の財政が分かる仕組みになっています。

「公営企業会計」は、「病院会計」だけではなく、都政を揺さぶって都庁内外で最も関心が高い「築地市場移転・豊洲市場」の会計もあります。その名前を「中央卸売市場会計」と言います。

「病院会計」「中央卸売市場会計」以外にも、「都市再開発事業会計」や「臨海地域開発事業会計」や「水道事業会計」「下水道事業会計」など 11の会計があります。

「一般会計」は、都民から税金を集め、その税金を主な収入として、福祉や教育や経済や消防・警察等の事業を行います。 11ある「公営企業会計」は、都民の税金ではなくて、病院であれば診療報酬や患者さんの窓口負担、水道・下水道であれば「水道料金・下水道料金」のように、税金以外の負担を都民にお願いしています。

単純化すれば、「一般会計」ではなく、「公営企業会計」に病院会計等の別枠を設けるのは、税金外の都民負担で独立採算(一つの企業のように)方式で行うためです。

では、世間に知られている「一般会計」と都立病院の予算が入っている病院会計を含んだ「公営企業会計」を測定すると、東京都財政の体重・身長が出てくるのでしょうか。

まだ、あります。それは「特別会計」と呼ばれています。この「特別会計」には、 15の会計が含まれています。その代表格をあげると、東京都と 23区との財政を振り分けるための「特別区財政調整会計」、臨海開発を進めてきた「臨海都市基盤事業会計」、多摩ニュータウンのための「多摩ニュータウン事業会計」、それに以外に知られていない「地方消費税」を東京都と 23区・26市・島しょ等と分配するための「地方消費税清算会計」等で 15の会計になります。

財政の知識の余録ですが、消費税は、法律でも「国税消費税」と「地方消費税」に区分されています。集めるのは国ですが、 8%のうち、 3%強は地方消費税、残りが国税消費税です。消費税が、全額、社会保障に使われることがないのは、国税と地方税と2つあり、国の予算だけではなく、全ての自治体予算の「地方消費税」は、普通税と言って何にでも使える税金です。道路特定財源のような目的税ではないのです。

従って、消費税増税=社会保障充実の等式は、成立しません。

元に戻ります。東京都財政の体重・身長は、「一般会計」と「特別会計( 15会計)」と「公営企業会計( 11会計)」を合計したものです。

- 平成28年度 当初予算

- 一般会計 歳入 7兆110億

- 歳出 7兆110億

- 特別会計(15会計) 4兆4539億

- 公営企業会計(11会計) 2兆1911億

- 全会計(27会計)13兆6560億円

この13兆円の規模が、東京都財政の体重・身長です。よく比較される国並みの財政規模であるという根拠の一つは、当初予算の規模が 13兆円あることです。 1980年代から 90年代は、中国並みの東京都予算と言われていました。中国が高度経済成長をとげたため、最近では、スウェーデンの国家財政を上回るというような比較になっています。 日本の地方自治体の中では、東京都財政は最大規模です。

②「病院会計」の新年度の予算はどうなっているのでしょうか

「一般会計」は、今年の当初予算では、7兆110億円でした。当初予算というのは、3月の定例都議会に提出される新年度の最初の予算のことです。 9月議会は、小池知事の初登場の議会でした。ここで提出された予算は、補正予算と呼びます。議会が開催される度に、補正予算が組まれます。年間で、数回予算は動きます。これを予算のローリング、予算循環、と言う呼び方もあります。

労働運動として、大切なことは、当初予算で人員が確保できない、職場の要求が予算についていない(「予算がない」)としても、交渉で合意を勝ち取ることができれば、補正予算を使って、増加人員の人件費や職場要求を実現することができます。

「病院会計」の場合は、公営企業会計として、予算を計上します。「一般会計」「特別会計」は、「歳入」(収入)と「歳出」(支出)に分けるだけです。しかし、公営企業会計は、会社会計に近くして「独立採算性」を強くしているために、次のような予算になっていました。

【平成28年度東京都病院会計予算実施計画】

- <収益的収入及び支出>

- 病院会計

- 病院事業収益

- 医業収益1461億(入院外来の診療報酬、差額ベッド等)

- 医業外収益253億(都の一般会計と国の補助金等)

- 収入合計

- 1714億

- 病院事業費用

- 医業費用1680億(職員給与薬品等材料費等)

- 医業外費用34億(借金返済、消費税・地方消費税負担等)

- 特別損失31億(資産の売却等)

- 支出合計

- 1745億

- <資本的収入及び支出>

- 資本的収入企業債30億(病院建設のための新たな借金)

- 収入合計30億

- 資本的支出

- 建設改良費103億(建設工事・設計、医療器械等の経費)

- 企業債償還金79億(これまでの借金の返済)

- 支出合計

- 182億

平成28年度当初予算の「収入」は1714億円、「支出」は1745億円、単年度赤字予算。それ以上に、資本的収入と支出では、新たな借金は30億ですが、広尾病院移転や多摩メディカル強化に前のめりになっているために、182億円の支出計上になっています。

- 病院会計を一般会計のように表現してみると、

- 歳入 1744億 (1714+30)

- 歳出 1927億 (1745+182)

- 差引 △ 183億

183億円の赤字予算と言うことになります。赤字なのに、どうして予算として成立しているのでしょうか。それは、自治体財政の仕組みの一つに、次年度以降の借金について「債務負担行為」という方法で、将来に「ツケ」を回すことができるためです。あとで、「隠れ借金」である都立病院関連の「債務負担行為」を解剖することにします。

職場では、「一般会計からの補助金(繰入金)が多いのは問題だ」と、よく管理職が言います。しかし、収入では圧倒的に診療報酬が高く、支出では将来の借金を前倒しで広尾病院等の移転を進めようとしているのですから、単純に「一般会計からの補助金」だけを問題にしても、木を見て森や山を見ていないことになります。

病院会計は、東京都財政の体重・身長(13兆6560億)からみると、「歳出」(収益+資本)の1927億円は、1.4%です。身長が170cmとすれば、2.38cmです。女性の高いヒールを履かなくても男性の普通の靴を履いたら、これくらいの高さになるでしょう。病院会計の都財政に占める比重の理解を正確にしていく必要があります。

病院会計から見た場合の財政問題は、公営企業の「独立採算性」による財政規律が低下をしていること、「ハコモノ行政」に都立病院が巻き込まれようとしていること、これが平成28年度(2016年)の予算の特徴ではないでしょうか。

(補足) 183億円の赤字は収益的収支と資本的収支に分けて考える必要があるが、ここでは病院会計の大枠を捉えるために敢えて合算している。厳密には総合資金収支(キャッシュフロー計算書)で捉える必要があることをお断りしておく。

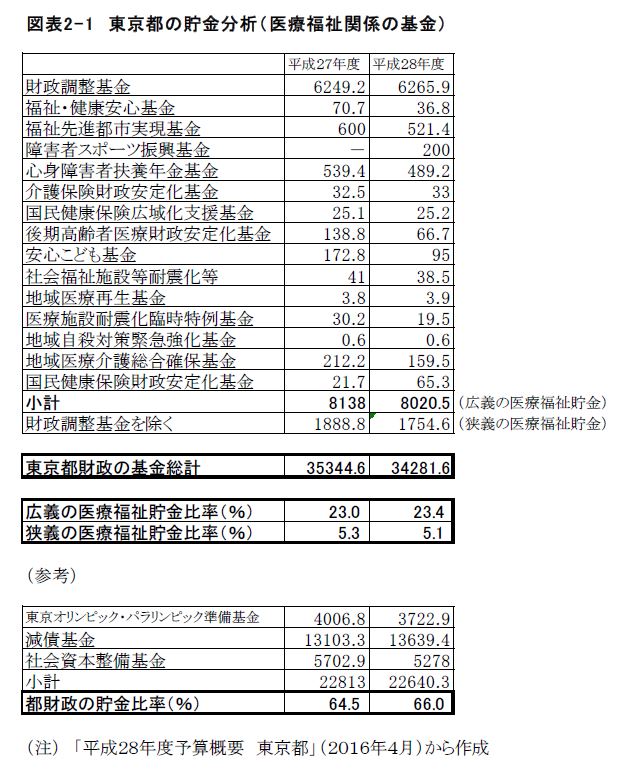

③東京都には、3兆円超える貯金があります。その内訳は、医療福祉は5%、開発向けは66%。開発偏重の貯金から、医療福祉充実のための組み替えが必要です。

東京都の貯金は、2000年代以降石原都政下で、ふくれあがり、今では3兆4281億円になります。貯金のことを財政用語では、「基金」と呼びます。貯金(基金)の一覧から、医療福祉関係の基金を取り出しました。

図表 2-1を見ると、国の政策により用意することになった貯金があります。「介護保険財政安定化基金」や「地域医療介護総合確保基金」等です。2018年に市町村の国民健康保険制度から、東京都が財政責任を持つ「東京都国民健康保険制度」に移行するために「国民健康保険財政安定化基金」も設置されています。

貯金の問題は、大きく言えば2つあります。第1の問題は、貯金化されてしまうと、何に使うのか、誰が使うのかが不透明になってしまうことです。

9月議会で、小池知事が保育充実として補正予算化した126億円の出所は、「福祉先進都市実現基金」からでした。「福祉先進都市」のための貯金を取り崩して、保育園に回したのです。こうした使い方は、基金条例で「少子化対策にも使うことができる」ので違法ではありませんが、この600億円は、地域包括ケアシステムの充実を想定して積み上げた貯金でした。

2つめは、医療福祉関係の貯金の種類は多いのですが、貯金を大半は、開発経費に使えるようになっているという、貯金開発偏重の問題です。広い定義を医療福祉関係に取れば、23%の貯金の規模ですが、厳密に(狭義)の医療福祉関係の貯金は、5%でした。それに比べて、道路づくりやオリンピックの貯金は、潤沢です。それから借金を返すための貯金を「減債基金」と言います。言葉の響きから「使えない貯金」の香りが漂いますが、1兆3639億円の貯金である性格ですから、「隠れ貯金」とも言えます。これらを合計すると、66%になります。

医療福祉関係は5%でしたから、開発偏重貯金である実態を変える必要があります。議会が貯金条例を改正すれば、すぐにでもできることです。

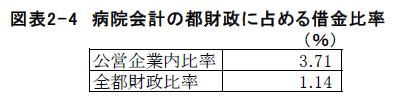

④過去の借金を背負っている都財政。病院会計の借金は、1.14%。‘超’健全財政運営でした。公社化、PFI、地方独立行政法人の必要があったでしょうか。

どの自治体も過去の借金を背負っています。東京をひとたび離れて、地方都市になると、当初予算を組めないために、その埋め合わせに借金をしている自治体もあります。東京都は、そうした「赤字穴埋めのための借金」が残っているのではありません。 過去の事業のために借金することを「起債」を起こすと言います。国の借金は、国債。自治体の借金は、地方債。その地方債は、東京都の場合は、「東京都債」を略して「都債」。特別区の場合は、「区債」。市は、「市債」と呼ばれます。 東京都の過去の借金である「都債」の残りの総額を「都債残高」と言います。つまり、この「都債残高」を見れば、過去の借金が分かることになります。 東京都財政は、「一般会計」と「特別会計」と「公営企業会計」の3つが基本でした。借金も、この3つにそれぞれあります。借金の合計は、9兆4337億円(図表 2-2)。貯金の3兆4281億円よりも借金が多く残っています。この借金の多さを強調して、都財政危機説をいうこともあります。しかし、総務省は東京都の財政規模から見た借金比率は、まだ大丈夫だという見方をしています。

「公営企業会計」の借金は、2兆8898億円です。この内訳を図表 2-3で見ると、下水道の借金が、1兆5773億円と断トツでした。これは、23区の下水道の普及のための借金の残金です。多摩地域の自治体は、市の下水道の借金が残っています。これも財政上の多摩格差の一つです。

病院会計の借金は、1071億円でした。これは、公営企業会計内の借金比率は、3.7%。全東京都の借金の比率では、1.14%です(図表 2-4)。 ‘超’健全財政運営を病院会計は、行ってきています。不健全な財政運営よりも、褒められてよいことではありますが、これだけのゆとりがある中で、公社・PFI・地方独立行政法人のような民営化・企業化は、財政が大変だからという理由では説明がつきません。PFIを運営している大手企業は、「‘超’健全財政運営を知っているから、長期の契約を結ぼうとした」。これは、財政分析からの推定です。

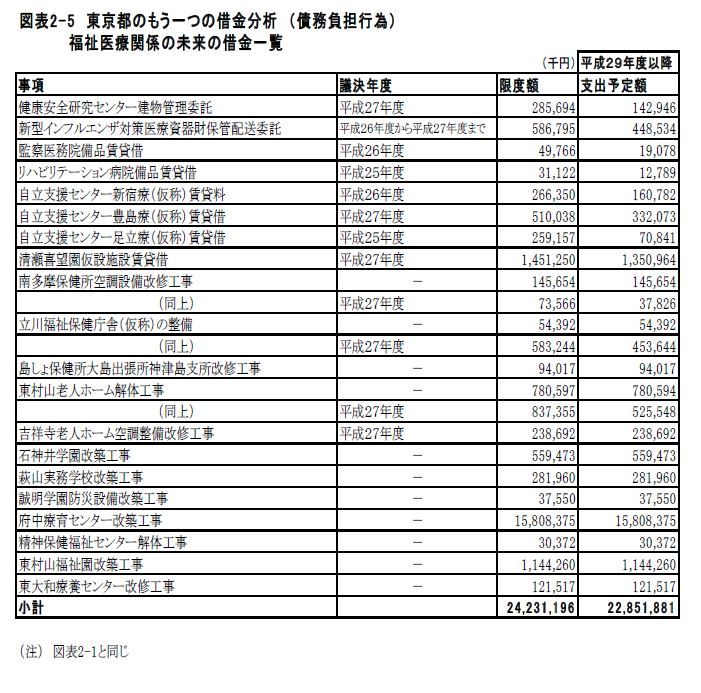

⑤もう一つの借金にも目を光らせる。228億円は、福祉医療関係の近未来の借金。

過去の借金が、「都債」でした。近未来への借金もあります。すでに東京都として、施設建設工事や物品や土地などの購入について契約を終えているのですが、予算の歳出科目としては計上せずに、次年度以降の予算措置を業者と確約していることを「債務負担行為」と言います。 この「債務負担行為」は、「予算書」の後半に出てきます。よく見ないと「債務負担行為」のコーナーを見落とすこともあります。 将来に支払が確定しているために、「債務負担行為」は「都債」と並んで、都政上の「借金」と見なされます。 この「債務負担行為」は、議会の予算審議においてチェックを逃れやすく、担当部局で事業の発注が「自由」にできるために、担当部局としては、業務がやりやすくなります。議会と都民のチェックが働かないと「企業と都政の癒着の温床」になりやすいために、総務省は「債務負担行為」への依存を少なくするように行政指導してきました。

図表 2-5は、東京都の一般会計の中の「債務負担行為」から、福祉医療関係を取り出しました。「府中療育センター改築工事」は、都議会で歳出事業としては議決されていませんが、158億円の「債務負担行為」を含んだ「平成28年度予算」が議会を通過しているので、実際は158億円の工事委託を建設業者に発注することができることになります。 平成29年度以降の「近未来の借金」は、福祉医療関係費として、228億円となっていました。「都債」以外のもう一つの借金「債務負担行為」に、都民と職場から目を光らせてその実態をつかみ、業者との癒着がない都政にしていく必要があります。

⑥病院会計と一般会計は、どのような関係になっているのですか。「医療関係費」は、都だけではなく、国も負担をしています。

3つの都財政の会計は、「一般会計」「特別会計」「公営企業会計」でした。この「一般会計」と「公営企業会計」の「病院会計」の‘予算関係’については、これまで分析のメスが入ってきませんでした。

その理由は、当局は一般会計からの「繰入」を少なくすることを政策目標としているので、それ以外の会計間の正確な動きを伝えることは行いません。

労働運動に協力してきた財政や医療政策の研究者も、他の都政問題と医療政策の解明が優先されたために、未着手でした。都政の医療政策の基盤である予算分析は基本的なことではあるものの、「都立病院の予算分析手法」が未確立のままでした。

今回は、そこにメスを入れました。

「都立病院の予算分析手法」は、シンプルで難しくはありません。東京都の「平成28年度一般会計予算書」と「公営企業予算書」を基本的な資料とします。そして、2つの資料から、病院・医療政策に関係がある項目を一つひとつ選んで、図表にしていきます。

区分方法は、第1は「歳入」と「歳出」に分けます。第2は、予算書の計上の区分を利用して「款・項・目」に整理をします。第3は、予算書の「説明」から、事業名と予算額を抽出しました。

シンプルですが、時間はかかります。詳細なデータは、資料編に掲載しています。

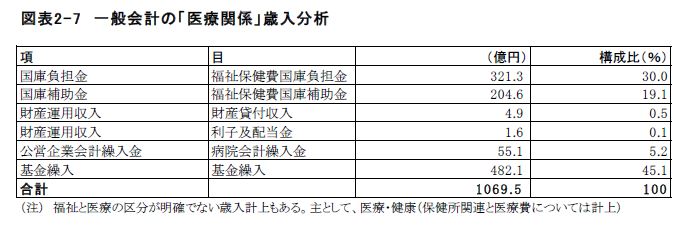

結果は、一般会計には病院会計からの「歳入」として54億円がありました(図表 2-6)。共済関係、再任用の給与費等は、病院会計から一般会計に「繰入」されています。

そして、一般会計を「医療関係費」で分析すると、国からの補助金等も入っています。それに少額ですが、都立病院等の財産を貸している「財産貸付収入」(4.9億)と貯金の「利子」(1.6億)がありました(図表 2-7)。

そして、一般会計を「医療関係費」で分析すると、国からの補助金等も入っています。それに少額ですが、都立病院等の財産を貸している「財産貸付収入」(4.9億)と貯金の「利子」(1.6億)がありました(図表 2-7)。

一般会計の中の「医療関係費」で注目されたのは、「基金繰入」(45%)よりも、「国庫負担金・補助金」(49.1%)の合計の方が上回っていたことです。つまり、都一般会計だけが都民の医療政策費を負担しているのではなく、国も応分の負担をして、公的医療制度を維持しているのです。

一般会計の中の「医療関係費」で注目されたのは、「基金繰入」(45%)よりも、「国庫負担金・補助金」(49.1%)の合計の方が上回っていたことです。つまり、都一般会計だけが都民の医療政策費を負担しているのではなく、国も応分の負担をして、公的医療制度を維持しているのです。

⑦「医療関係費」で、医療保険を安定化させて、保健政策費は健康維持に役に立つ。

医療の公的財政の役割は、個人の家計では負担できないことを、住民の税金を使って社会的な制度にすることです。東京都の医療関係費も、社会的な制度を維持する上で大きな役割を果たしています。

病気になったときに安心して病院に通えること、どのような病気でも最新の医療技術の治療を受けることができること、病気にならないための予防と健康を保障すること等が、公的医療制度の社会的役割です。

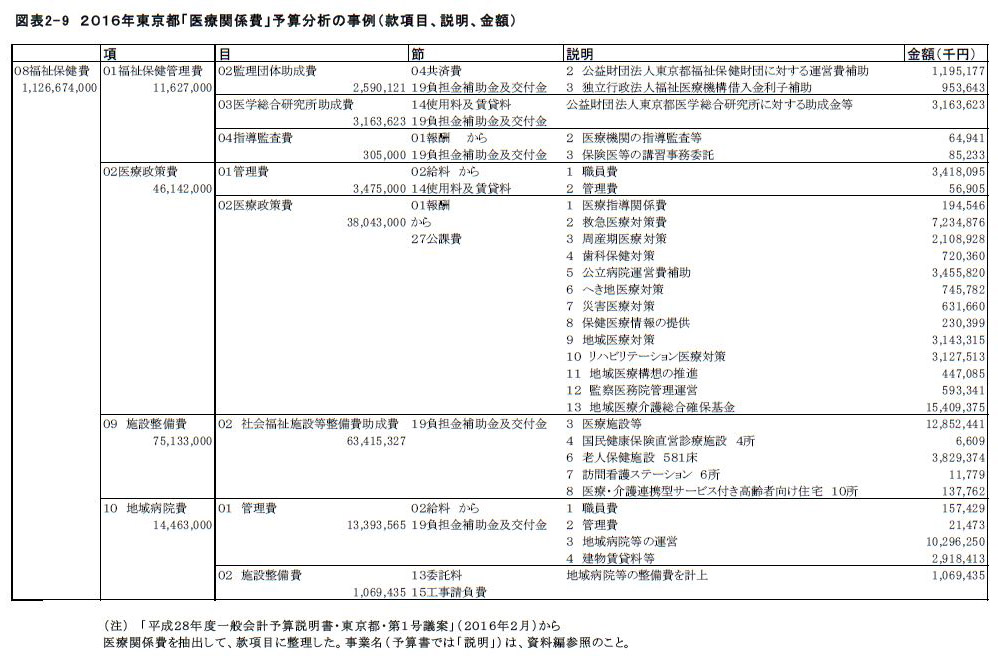

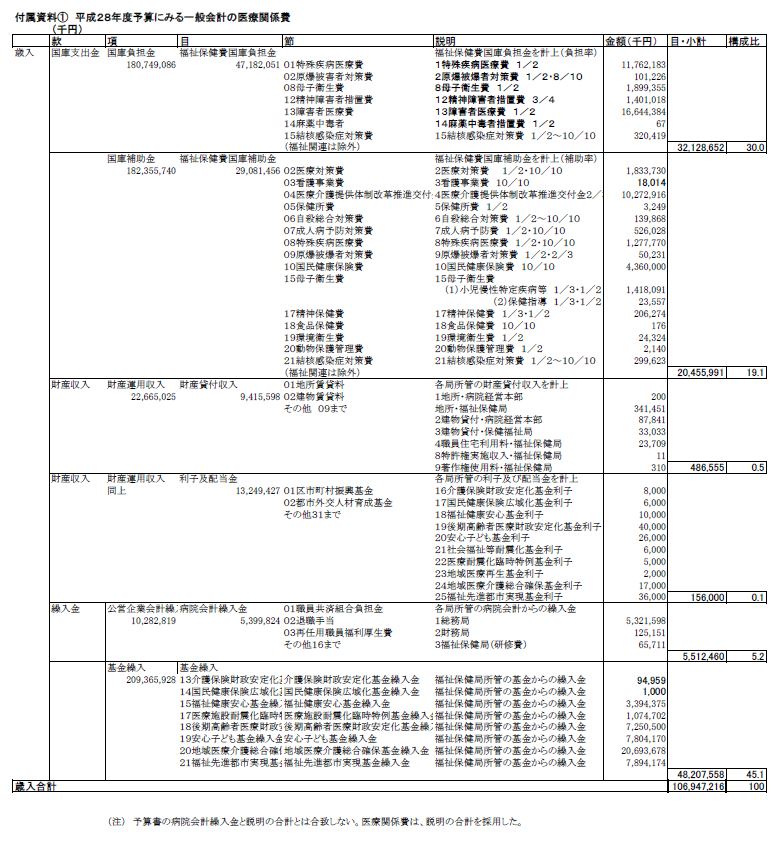

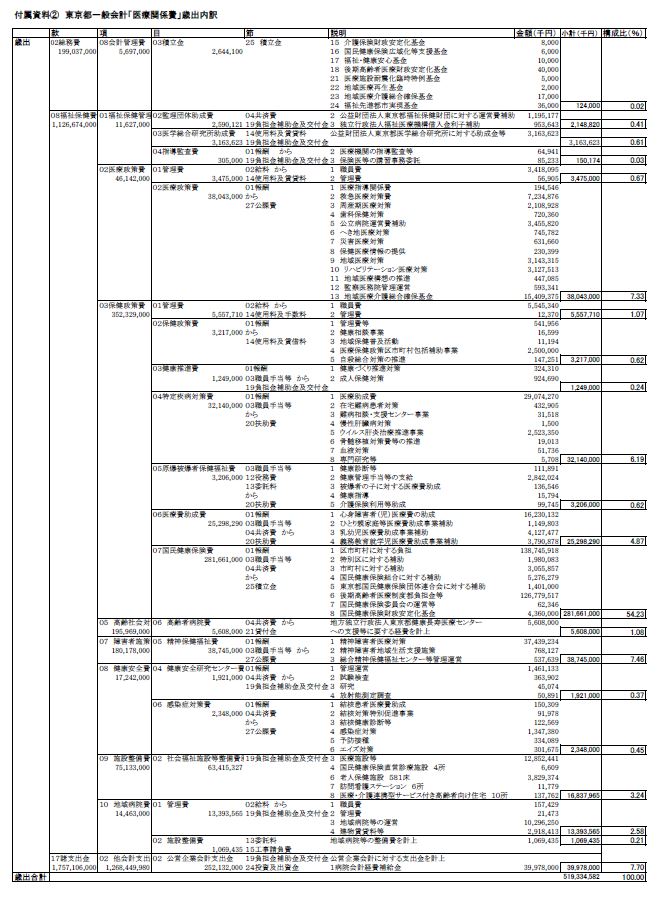

一般会計には、どのような「医療関係費」があるのでしょうか。「医療関係費」という予算用語は、公式には存在しません。ここでは、東京都の医療に関係する予算に着目して「医療関係費」としました。具体的には、予算書の「歳出」から、医療政策・保健政策・高齢者病院等に着目をしました(図表 2-8、2-9)。

その結果から分かることは、最大の歳出は、「国民健康保険費」の2816億円(54%)でした。市町村財政の負担や国庫負担もありますが、東京都財政も「国民健康保険費」を負担していて、医療保険制度を安定させていることが分かります。

また、「医療費助成費」は252億円(4.9%)、「精神保健福祉費」は387億円(7.5%)など、患者さんに即した政策メニューを見つけることができます。

付属資料①、②に「医療関係費」の「歳出」事業名一覧の図表を掲載しています。この図表を見ると、医療行政の全体像が浮かびました。

医療保険を安定化させて、健康維持に役に立つ東京都一般会計上の「医療関係費」は、5193億円になりました。

今後の歳出分析の課題は、都立病院の公営企業会計の「支出」と合算をして、東京都財政13兆円の中の「医療関係費・歳出」について確定していくことです。それを通して、東京都財政の体重・身長の純粋な「歳出」額を得ることができるでしょう。

その結果から分かることは、最大の歳出は、「国民健康保険費」の2816億円(54%)でした。市町村財政の負担や国庫負担もありますが、東京都財政も「国民健康保険費」を負担していて、医療保険制度を安定させていることが分かります。

また、「医療費助成費」は252億円(4.9%)、「精神保健福祉費」は387億円(7.5%)など、患者さんに即した政策メニューを見つけることができます。

付属資料①、②に「医療関係費」の「歳出」事業名一覧の図表を掲載しています。この図表を見ると、医療行政の全体像が浮かびました。

医療保険を安定化させて、健康維持に役に立つ東京都一般会計上の「医療関係費」は、5193億円になりました。

今後の歳出分析の課題は、都立病院の公営企業会計の「支出」と合算をして、東京都財政13兆円の中の「医療関係費・歳出」について確定していくことです。それを通して、東京都財政の体重・身長の純粋な「歳出」額を得ることができるでしょう。

3、都立病院は黒字基調、そして一般会計からの繰入金は不可欠

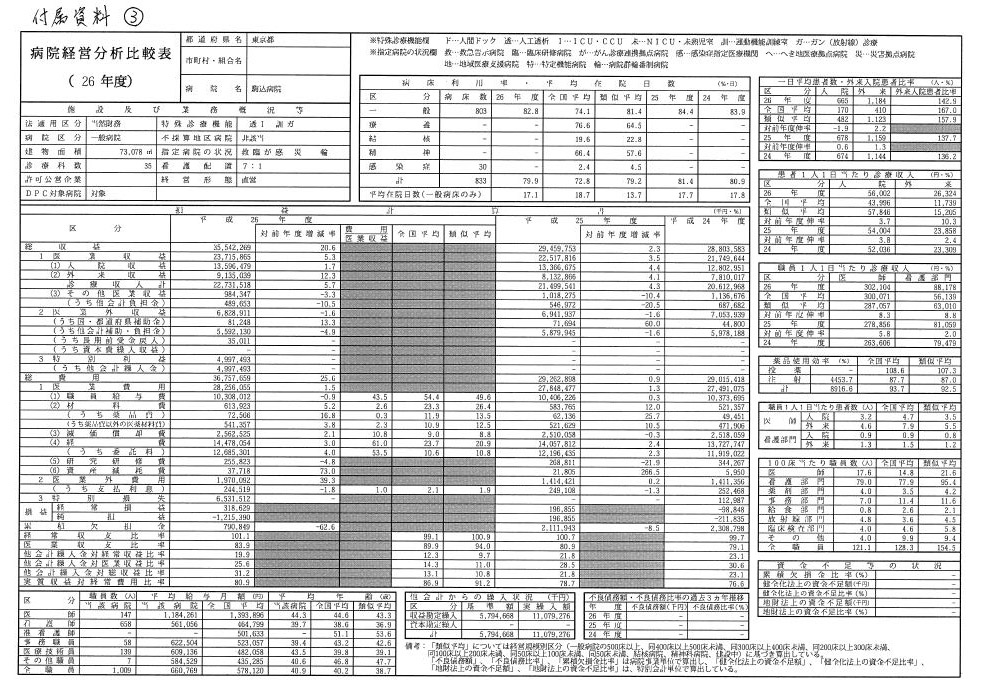

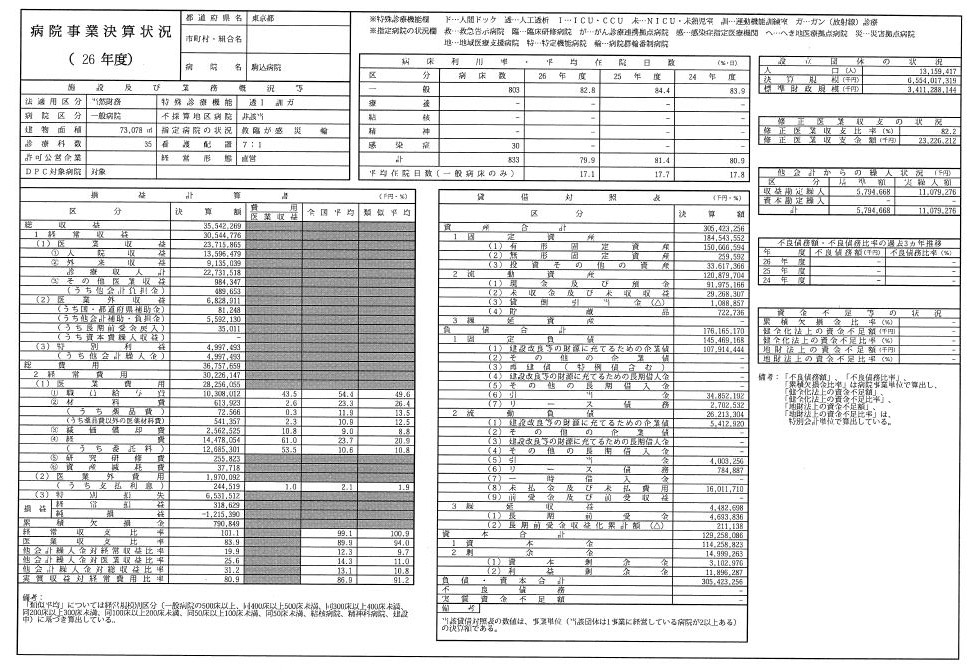

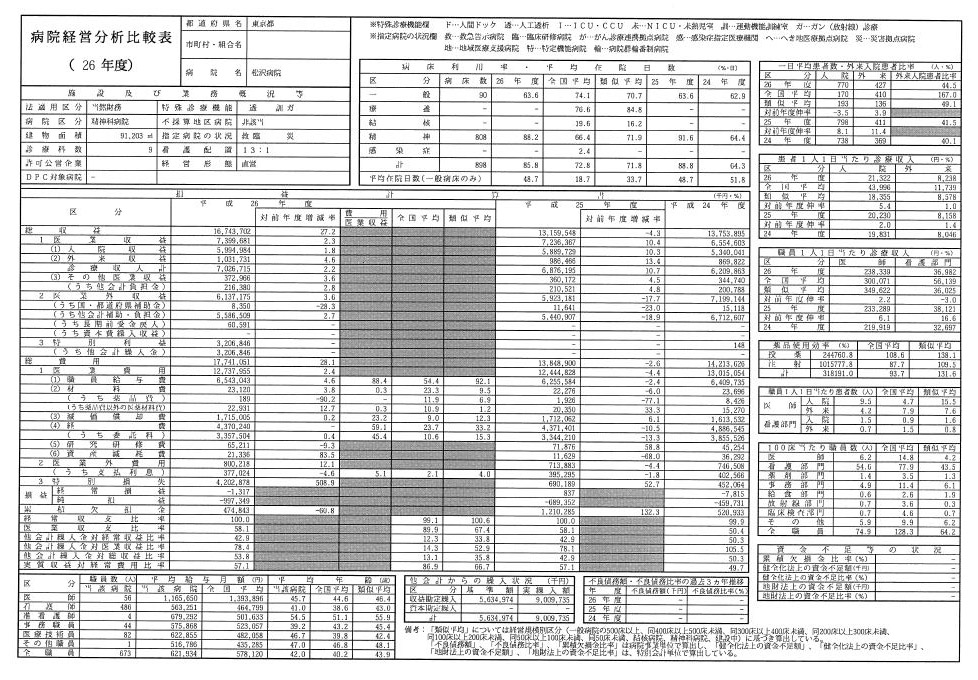

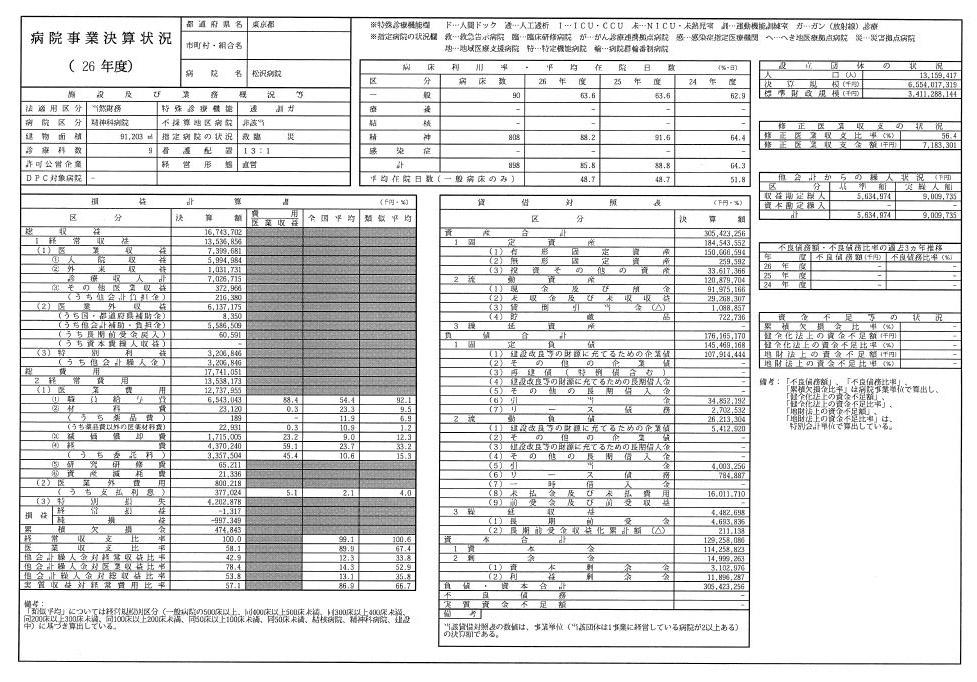

①病院事業決算状況・病院経営分析比較表(病院決算カード)による経営分析

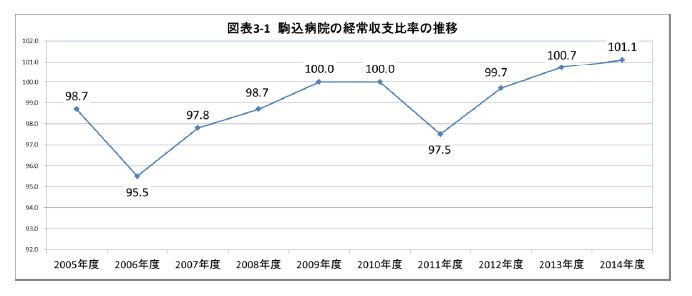

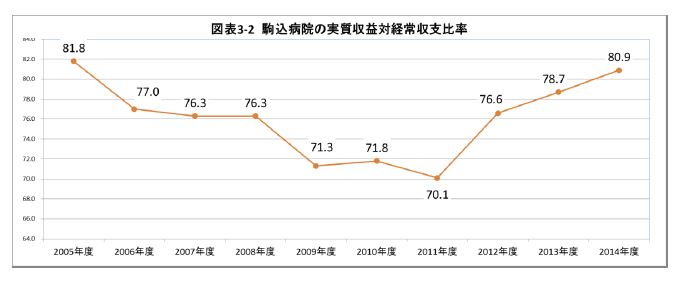

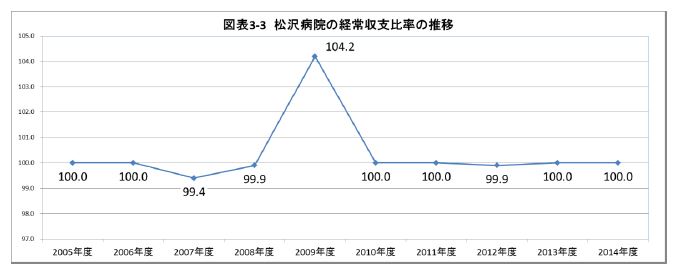

研究会では、総務省自治財政局が全国の公立病院ごとに毎年度作成する病院事業決算状況・病院経営分析比較表(「病院決算カード」と呼んでおきます)を、 2005年度から 2014年度の過去 10年度分を入手しました。 2009年度以前分については公開されていないため、 2005年度からの 5年度分については情報公開請求を行って取得しました。これまで、病院決算カードを用いた調査や論文などは見当たりません。 参考に 2014年度の駒込病院の「病院決算カード」を付属資料 3として巻末に掲げておきます。付属資料 2から分かるように、各病院の職員給与費などの決算数値や経営指標がコンパクトにまとめられ、また全国平均との比較などもなされており、病院経営分析の基礎的な資料となっています。一方で、病院決算カードは総務省が全国の公立病院の経営状況を比較・管理するためのツールでもあります。研究会では、この「病院決算カード」を用いて、病院経営の基礎を分かりやすく組合員の方に伝えていきたいと考えています。 事例として、駒込病院と松沢病院の経常収支比率ならびに実質収益対経常収支比率を病院決算カードから取り出してみました。図表 3-1~3-4はその推移を表したものです。 経常収支比率は病院経営の赤字・黒字を示す基本的な指標です。経常収支比率=経常収益÷経常費用×100という計算式で示されます。数値が 100を超えれば黒字、 100を下回れば赤字です。つまり、診療報酬などの収入(医業収入)や一般会計からの繰入金などを合わせた収入(総収入)と総費用との比率です。 実質収益対経常収支比率とは、経常収益から一般会計繰入金を除いた経常収益の経常費用に対する割合のことです。(経常収益-他会計繰入金)÷経常費用× 100という計算式で示されます。数値が高ければ他会計繰入金の割合が少なく、低ければ他会計繰入金の割合が多いことを示しています。つまり、一般会計からの繰入金を除いた黒字・赤字を示した指標です。

駒込病院

駒込病院の場合、経常収支比率は 2005年度~2014年度の 10年間で、概ね 100程度の水準で推移しています。したがって黒字ということになります。

また実質収益対経常収支比率は 70~80%程度で推移しています。つまり、駒込病院は、総収入のうち、おおむね 2~3割を繰入金が占めていることが分かります。

また実質収益対経常収支比率は 70~80%程度で推移しています。つまり、駒込病院は、総収入のうち、おおむね 2~3割を繰入金が占めていることが分かります。

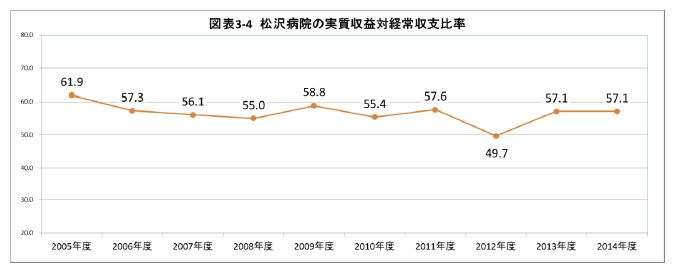

松沢病院

同じく松沢病院についても見てみます。経常収支比率は松沢病院についても黒字で推移していることが分かります。

また、実質収益対経常収支比率は 50~60%となっています。つまり、松沢病院の場合、総収入のうち、おおむね 4割超を一般会計からの繰入金が占めているということになります。別の言い方をすると、病院独自の収益(診療報酬など)では、経費の 6割程度しか賄えないということを示しているわけです。

この実質収益対経常収支比率は、総務省から見れば、公立病院の独立採算の程度を示す指標であり、独立採算を強めることを各病院に促すためのものであるということになります。

また、実質収益対経常収支比率は 50~60%となっています。つまり、松沢病院の場合、総収入のうち、おおむね 4割超を一般会計からの繰入金が占めているということになります。別の言い方をすると、病院独自の収益(診療報酬など)では、経費の 6割程度しか賄えないということを示しているわけです。

この実質収益対経常収支比率は、総務省から見れば、公立病院の独立採算の程度を示す指標であり、独立採算を強めることを各病院に促すためのものであるということになります。

上記はいずれも一例ですが、「病院決算カード」から各都立病院の基礎的な経営状況を整理することができます。今後、研究会では、「病院決算カード」から読み取れる指標の解釈を深め、都立病院の独立採算制を強調する議論に反論していくための方法を追求していきます。

上記はいずれも一例ですが、「病院決算カード」から各都立病院の基礎的な経営状況を整理することができます。今後、研究会では、「病院決算カード」から読み取れる指標の解釈を深め、都立病院の独立採算制を強調する議論に反論していくための方法を追求していきます。

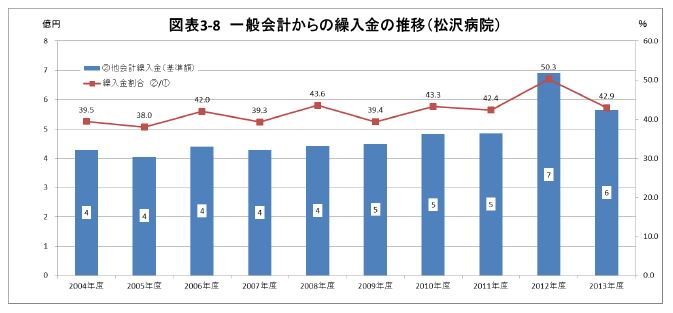

②地方公営企業年鑑による経営分析―PFI導入による委託費の急増と都立病院運営に不可欠な一般会計からの繰入金

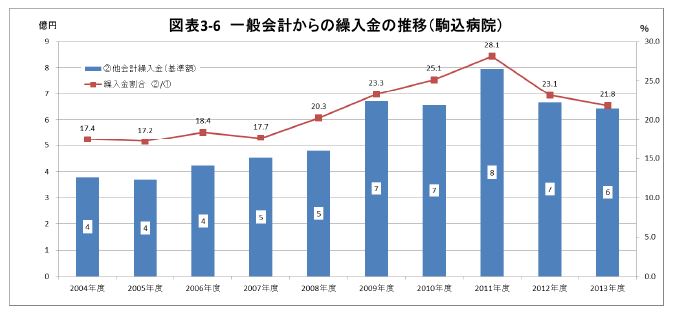

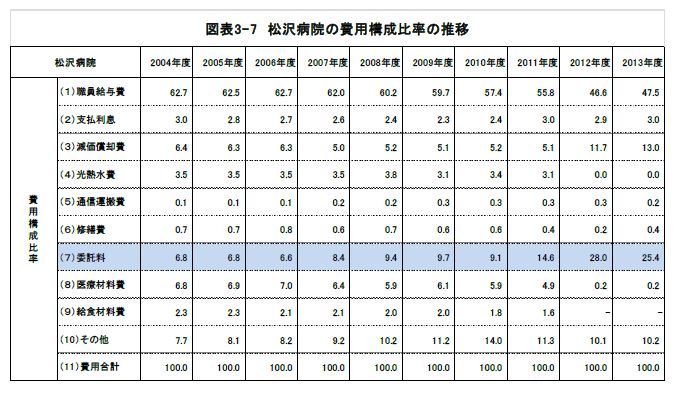

「病院決算カード」の他に、総務省で作成している「地方公営企業年鑑」(以下、年鑑と略)から都立病院の経営分析を行うこともできます。研究会では 1980年度まで遡って、都立病院の経営分析を行う予定です。というのは、より長期的なスパンで分析を行うことによって、PFIの導入や公社化によって経営にどのような変化があったのかを浮き彫りにするためです。 地方公営企業年鑑は全ての地方公営企業について、事業体ごとに経営状況等を整理したものです。「病院決算カード」よりも詳細な経営指標等がまとめられており、情報量が豊富です。研究会では「病院決算カード」とともに、地方公営企業年鑑のデータも踏まえて、都立病院の経営分析を行っていきます。 次頁で地方公営企業年鑑を用いた都立病院分析の事例を、「病院決算カード」と同様、駒込病院と松沢病院について見てみます。図表 6並びに 8から明らかなように、一般会計からの繰入金は都立病院運営に不可欠です。特に松沢病院では、総収益の半分程度が一般会計からの繰入金です。つまり、現実には都民・住民のための医療を行うためには一般会計からの繰入金という形で都立病院に財政的な手当てが必要であるということです。

駒込病院

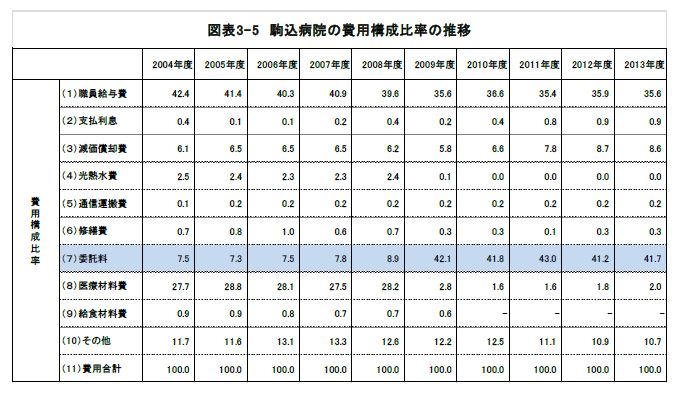

図表 3-5~3-8は駒込病院と松沢病院について、年鑑から費用構成比率と一般会計からの繰入金の推移を整理したものです。

駒込病院の場合、 2009年度から委託費の割合が急増していることが確認できます。これはPFI導入にともなうもので、PFI経費は費用構成において委託費に計上されているからです。またそれにともなって、職員給与費の割合が減少していることが確認できます。

また一般会計からの繰入金の推移を見ると、駒込病院は総収益の 1/4程度が繰入金となっています。

また一般会計からの繰入金の推移を見ると、駒込病院は総収益の 1/4程度が繰入金となっています。

松沢病院

同じく松沢病院についても見てみます。松沢病院も駒込病院と同様、 PFIが導入されてから委託料の割合が急増していることが確認できます。またそれにともなって職員給与費の割合も低下しており、特に松沢病院は 10ポイント以上低下していることが確認できます。

一般会計からの繰入金では、松沢病院は総収益のおよそ半分が繰入金です。

一般会計からの繰入金では、松沢病院は総収益のおよそ半分が繰入金です。

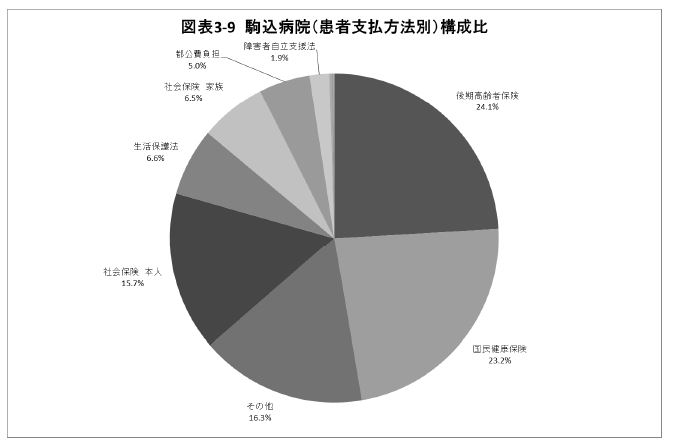

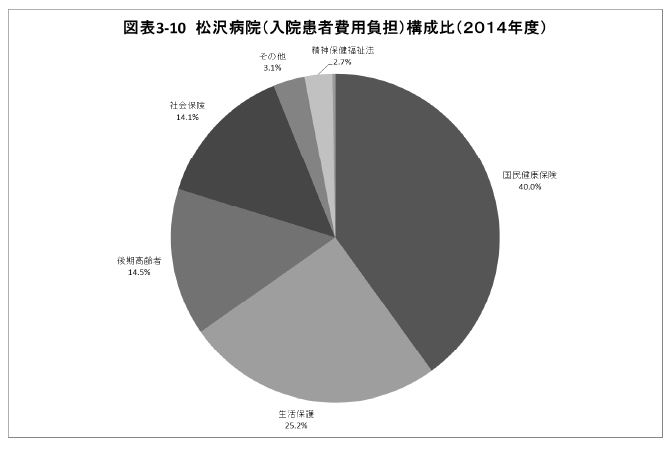

③どのような人が都立病院を受診するのか

●社会的弱者のための都立病院

都立病院の受診者にはどのような社会階層の方が多いのでしょうか。図表 3-9は駒込病院について、図表 3-10は松沢病院について、支払い方法別に受診者の割合を示したものです。 いずれも国民健康保険(主に会社勤めの人が介入する社会保険以外の人が加入。中低所得者層が多い)や後期高齢者保険( 75歳以上の人が加入)、生活保護という社会階層的には中下層に位置する患者さんが過半数を占めています。特に精神医療を専門とする松沢病院は 8割を占めており、生活保護受給者が四分の一と極めて高い比率を占めています。 以上を見れば、都立病院が果たす社会的な役割が弱者のために医療を行うことであるのは明確です。社会的弱者を受け入れなければならない以上、独立採算で病院経営を行うことは初めから無理があると言わざるを得ません。したがって一般会計からの繰入金は不可欠(というより当たり前)なのであって、それがあって初めて病院の機能を果たすことができるのです。 研究会では、都立病院が社会的弱者のために必要不可欠であることも実証していきます。

④公立病院とは何か、どのような役割があるのか

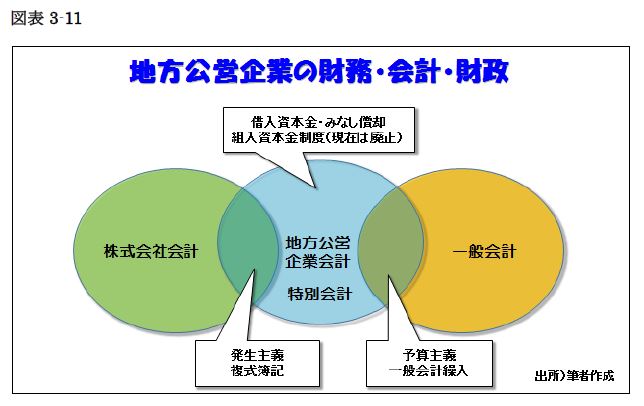

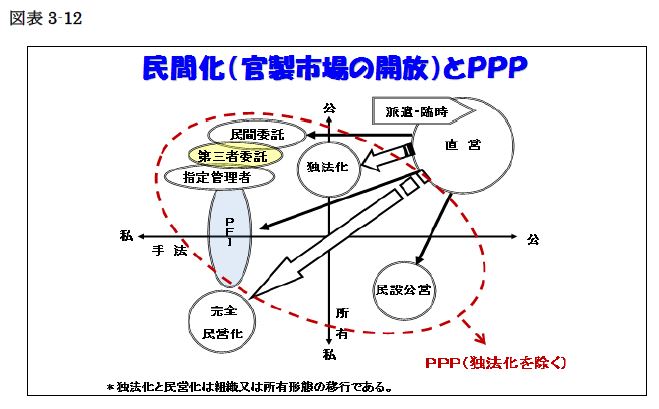

9月2日、太田正氏(作新学院大学教授)を講師に、「都立病院の経営分析から見えてくるもの」と題して、組合員向けの学習会を行いました。太田氏は東京都下水道局の出身で、その後大学に移られました。専門は地方公営企業論で、特に水道事業を専門としています。研究会では、東京都の現場の実態と理論的な知識の両方をお持ちの太田氏に代表をお願いすることしました。学習会終了後には質問も活発に行われました。図表 3-11、3-12はその時の資料の抜粋です。

図表 3-11にあるように、都立病院が適用を受ける地方公営企業会計は、予算主義に基づく一般会計と発生主義に基づく株式会社会計(民間)との間に位置付けられます。現在、総務省や東京都が進める公立病院改革では、独立採算制を強調するため、地方公営企業会計の位置づけが株式会社会計の方に寄っていく(図表 3-11では左に寄っていく)方向にあると太田氏は強調しました。

図表 3-11

またそもそも民間化とは何か、PPP(パブリック・プライベート・パートナーシップ:公民連携)とは何かについての解説も行われました。PPPは、「公民連携」と訳されていますが、実際には自治体運営に企業経営的手法を持ち込むための手法に他なりません。図表 3-12に示されているように、PPPとは、独立行政法人化を除く、PFI、指定管理者などの民間化をまとめて言う場合の考え方です。したがって駒込病院などに導入されたPFIはPPPの一手法ということになります。図表にあるように、PFIは完全民営化に極めて近い手法であることが分かります。このように太田氏は、民間化やPPPなどの分かりづらい概念を組合員に方に分かりやすく解説されました。

図表 3-12

またそもそも民間化とは何か、PPP(パブリック・プライベート・パートナーシップ:公民連携)とは何かについての解説も行われました。PPPは、「公民連携」と訳されていますが、実際には自治体運営に企業経営的手法を持ち込むための手法に他なりません。図表 3-12に示されているように、PPPとは、独立行政法人化を除く、PFI、指定管理者などの民間化をまとめて言う場合の考え方です。したがって駒込病院などに導入されたPFIはPPPの一手法ということになります。図表にあるように、PFIは完全民営化に極めて近い手法であることが分かります。このように太田氏は、民間化やPPPなどの分かりづらい概念を組合員に方に分かりやすく解説されました。

図表 3-12

学習会の後には、包括契約では本当に労働条件が改善できないのかという疑問など出され、現場では、経営形態の変化が労働条件の悪化を引き起こしており、それにどう反論・対抗していくかが切実に問われているということが課題であることが明らかです。また直営と公社では、同じ仕事をしているのに賃金が違うという現状が広がりつつあり、経営形態の違いで労働条件が異なるのは問題ではないのかという問題意識も見られました。これは同一労働同一賃金を掲げる政府の方向性とも異なるものです。研究会では経営分析を通じ、こうした疑問や問題意識に応えていきたいと思います。

学習会の後には、包括契約では本当に労働条件が改善できないのかという疑問など出され、現場では、経営形態の変化が労働条件の悪化を引き起こしており、それにどう反論・対抗していくかが切実に問われているということが課題であることが明らかです。また直営と公社では、同じ仕事をしているのに賃金が違うという現状が広がりつつあり、経営形態の違いで労働条件が異なるのは問題ではないのかという問題意識も見られました。これは同一労働同一賃金を掲げる政府の方向性とも異なるものです。研究会では経営分析を通じ、こうした疑問や問題意識に応えていきたいと思います。

4、第二期の研究課題

中間報告に記した通り、第一期の取り組みを踏まえ、第二期では以下の点に取り組み、最終報告を行う予定です。

- ①国・東京都の公立病院改革の動向分析

- ○2018年度に向けた医療・介護体制改革の分析○小池都政の医療・介護政策の分析

- ②都立病院の経営分析〇病院決算カードを用いた都立各病院の経営分析( 2005年度以降)

- 〇地方公営企業年間を用いた都立各病院の経営分析( 1980年度以降)

- 〇経営形態(直営、公社、PFI、独法)の違いによる都立病院の経営比較

- ③都立病院の職場分析

- 〇PFIの実態調査(職員の労働条件などのアンケート調査)

以上の諸点を明らかにした上で、総務省の公立病院改革、そして東京都の都立病院改革へ反論していくと同時に、都立病院が都民・住民にとって不可欠な存在であること、都立病院で働く職員の労働条件を改善し守っていくことが、都立病院が地域医療に果たすべき役割にとって大前提であることを実証したいと考えています。 また、医療・介護の縮小・再編攻撃に対しては、さまざまな団体と連携しながら運動を進めていくことが不可欠です。研究会はそうした運動にも資するような調査・研究の取組を進めていきます。

付属資料

付属資料 ④研究会メンバー(◎は研究会代表、○は副代表)

- ◎太田正(作新学院大学)

- ○安達智則(東京自治問題研究所・都留文科大学)

- 藤田和恵(フリーライター)

- 大利英昭(都庁職病院支部)

- 木村文彦(都庁法人労組)

- 中村幸夫(東京自治問題研究所)

- 石橋映二(〃)

- 川上哲(〃)

付属資料⑤研究会の開催状況

下記の通り、本年 9月までに 5回開催し、第 5回終了後には研究会キャップの太田正を講師とする学習会を開催した。

- ・第 1回 3月 29日

- 研究会の名称、資料収集の進め方、アンケート調査の方法など

- ・第 2回 4月 15日

- 資料収集、アンケート調査の進捗状況など

- ・第 3回 5月 27日

- 資料収集、アンケート調査の進捗状況など

- ・第 4回 7月 1日

- 資料収集、アンケート調査の進捗状況、学習会の企画など

- ・第 5回 9月 2日

- 第 1期研究の整理、学習会の開催

- ・9月 2日(18:30~20:30)学習会の開催

- 太田正「都立病院の経営分析から見えてくるもの」